Wohnungsleerstände zwischen Stadt und Land

In der wohnungspolitischen Debatte rund um Neubau, Zuwanderung, knappen Wohnraum und Stadtflucht spielt das Thema Leerstand selten eine Rolle. Der Leerstand bietet wichtige Erkenntnis über den Stand der Wohnungsknappheit in einzelnen Regionen. Dabei gilt aber: Ein verallgemeinernder Blick auf die reine Datenlage hilft bei der Analyse der Leerstandszahlen nicht weiter. Viel zu komplex sind die gegenseitigen Wechselwirkungen, wenn es beispielsweise um die regional sehr unterschiedlich ausgeprägte Unwucht zwischen Angebot und Nachfrage oder um Wanderungsbewegungen aus den A- und B-Städte hin in ländlichere Gebiete geht.

Dazu kommt, es gibt unterschiedliche Statistiken zum Leerstand, aber nur wenige bilden die regionalen Unterschiede ab. Hierzu kann empirica regio auf zwei Datensätze zurückgreifen: Den CBRE-empirica-Leerstandsindex für den sogenannten marktaktiven Geschosswohnungsleerstand und den buchhalterisch erfassten totalen Leerstand. Diese Daten bilden die Leerstandsentwicklung auf Ebene der Kreise und kreisfreien Städte ab.

Bundesweite Leerstandsentwicklung

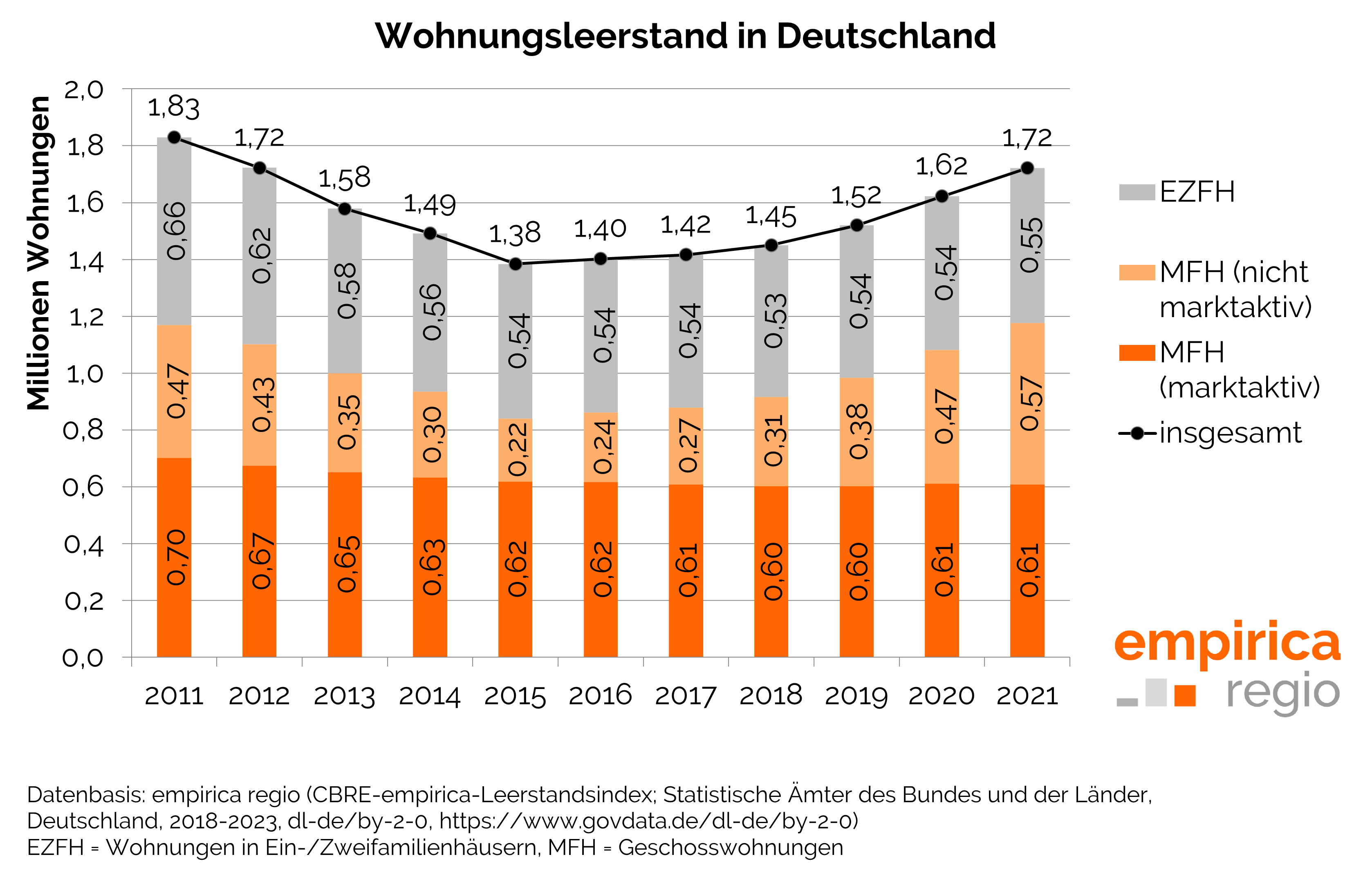

Zunächst zu den Bundestrends: Mit Blick auf die Gesamtzahl der leerstehenden Wohnungen ist die Zahl signifikant gestiegen. Während 2020 noch 1.621.800 Wohnungen leer standen, waren es 2021 1.721.274 Wohnungen. Diese Zahlen basieren auf dem buchhalterisch erfassten Leerstand. Dieser bildet die Entwicklung des gesamten Leerstandes seit der Leerstandserhebung des Zensus 2011 ab. Grundlage bilden die tatsächlichen Fertigstellungen und die Einwohnerentwicklung, die regionalen Haushaltsgrößen, die segmentspezifische (EZFH, MFH) Entwicklungen der Nachfrage sowie jährliche Wohnungsabgänge. Deswegen handelt es sich um eine buchhalterische Fortschreibung.

Auffällig dabei: Besonders die Zahl der Geschosswohnungen (MFH), die nicht mehr in die Kategorie marktaktiv fielen, also innerhalb sechs Monaten nicht vermiet- oder bewohnbar sind, stieg erheblich: von 469.682 im Jahr 2021 auf 567.701 ein Jahr später. Wenig Bewegung gab es hingegen im Jahresvergleich bei den Ein- oder Zweifamilienhäusern (EZFH) sowie den marktaktiven Geschosswohnungen. Grundlage des marktaktiven Leerstands bilden Bewirtschaftungsdaten des Immobilienberatungsunternehmens CBRE (rund 920.000 Wohneinheiten zum Stichtag 31.12.2021) sowie umfangreiche Analysen und Schätzungen auf Basis der empirica Regionaldatenbank.

Insgesamt verfestigt sich damit ein wichtiger Trend der vergangenen Jahre. Während der absolute Leerstand zwischen dem Zensusjahr 2011 und dem Jahr 2015 um eine halbe Million Wohnungen sank, steigt er seitdem Jahr für Jahr wieder an.

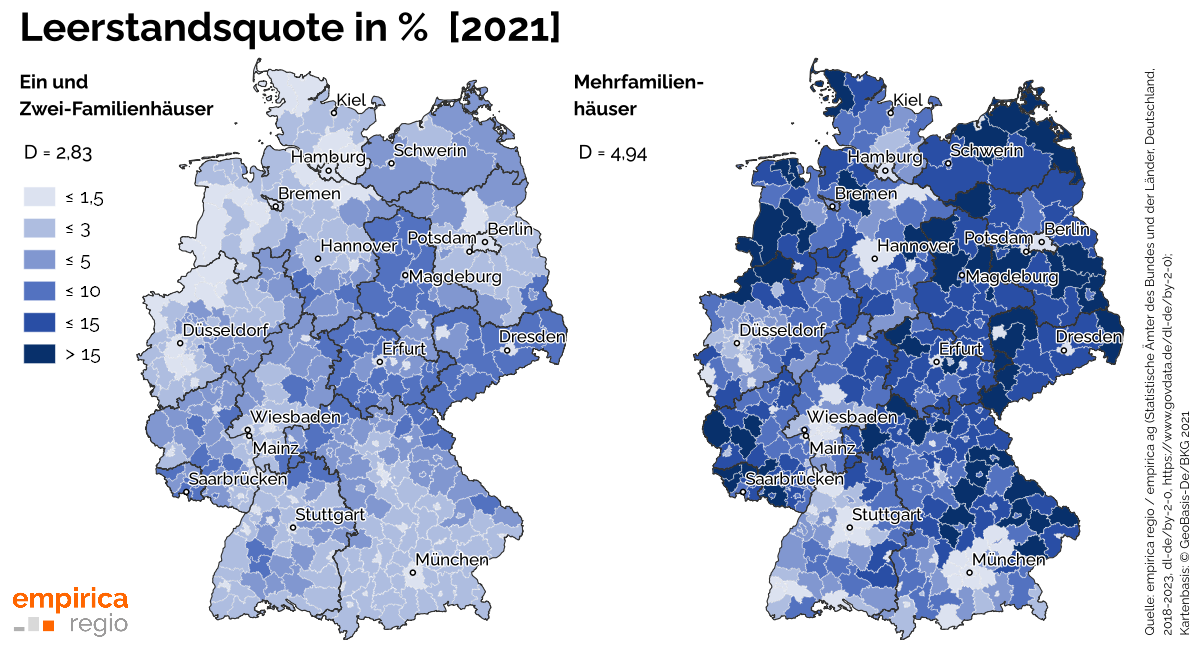

Unterschiede zwischen Stadt und Land

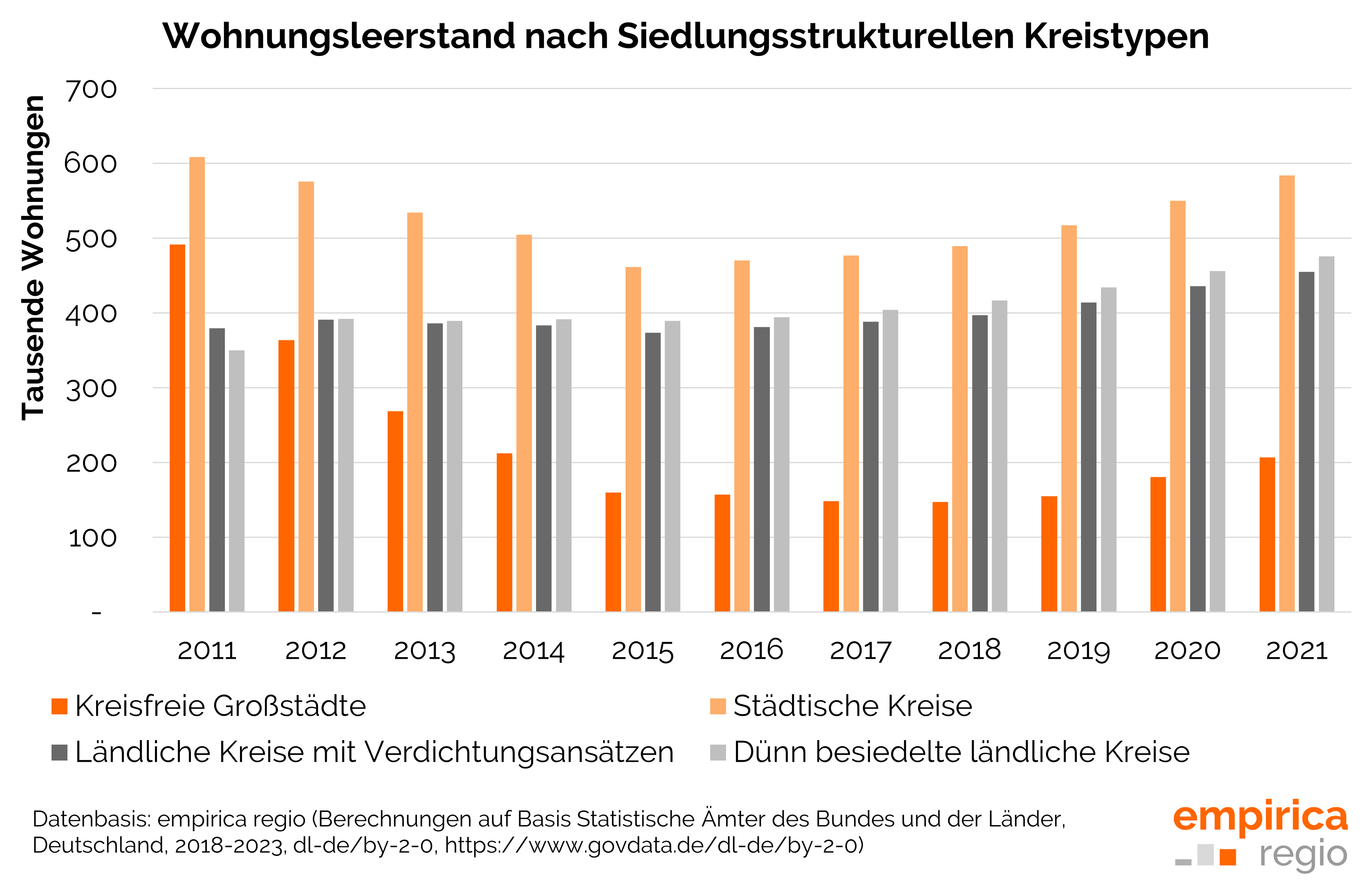

In welchen siedlungsstrukturellen Kreistypen – hier nehmen wir in unserer Erhebung eine Differenzierung zwischen kreisfreien Städten, städtischen Kreisen, ländlichen Kreisen mit Verdichtungsansätzen sowie dünn besiedelten ländlichen Kreisen vor – hat sich der Leerstand erhöht? Unseren Zahlen zufolge ist an dieser Stelle kein sich abzeichnender Trend auszumachen, der Leerstand hat sich über alle Kreistypen hinweg erhöht. So stieg in den kreisfreien Städten von 180.286 im Jahr 2020 auf 206.056 ein Jahr später. In den städtischen Kreisen stieg der Leerstand von 549.771 auf 583.734, in den ländlichen Kreisen mit Verdichtungsansätzen stieg die Anzahl der leerstehenden Objekte von 435.752 auf 454.770 und in den dünn besiedelten ländlichen Kreisen war ein Anstieg von 455.991 auf 473.813 von 2020 zu 2021 zu beobachten. Eine Stadt-Land-Differenzierung nach Bevölkerungsdichte liefert also keine eindeutigen Ergebnisse.

Differenziert man dagegen in die Kategorien Schrumpfungsregionen, Stagnationsregionen und Wachstumsregionen fällt besonders der Anstieg der leerstehenden Objekte in den Wachstumsregionen auf. Von 2020 auf 2021 stieg deren Anzahl von 560.416 auf 619.088, und dies, obwohl die Bevölkerung in diesen Regionen tendenziell stieg. Etwas weniger stark fiel der Anstieg in den anderen genannten Regionen aus. In den Stagnationsregionen stieg der Leerstand von 580.518 auf 611.773. In den Schrumpfungsregionen gab es kaum signifikante Bewegungen. Und der Blick auf die Deutschlandkarte zeigt, es sind nicht nur Regionen in Ostdeutschland von hohen Leerständen betroffen.

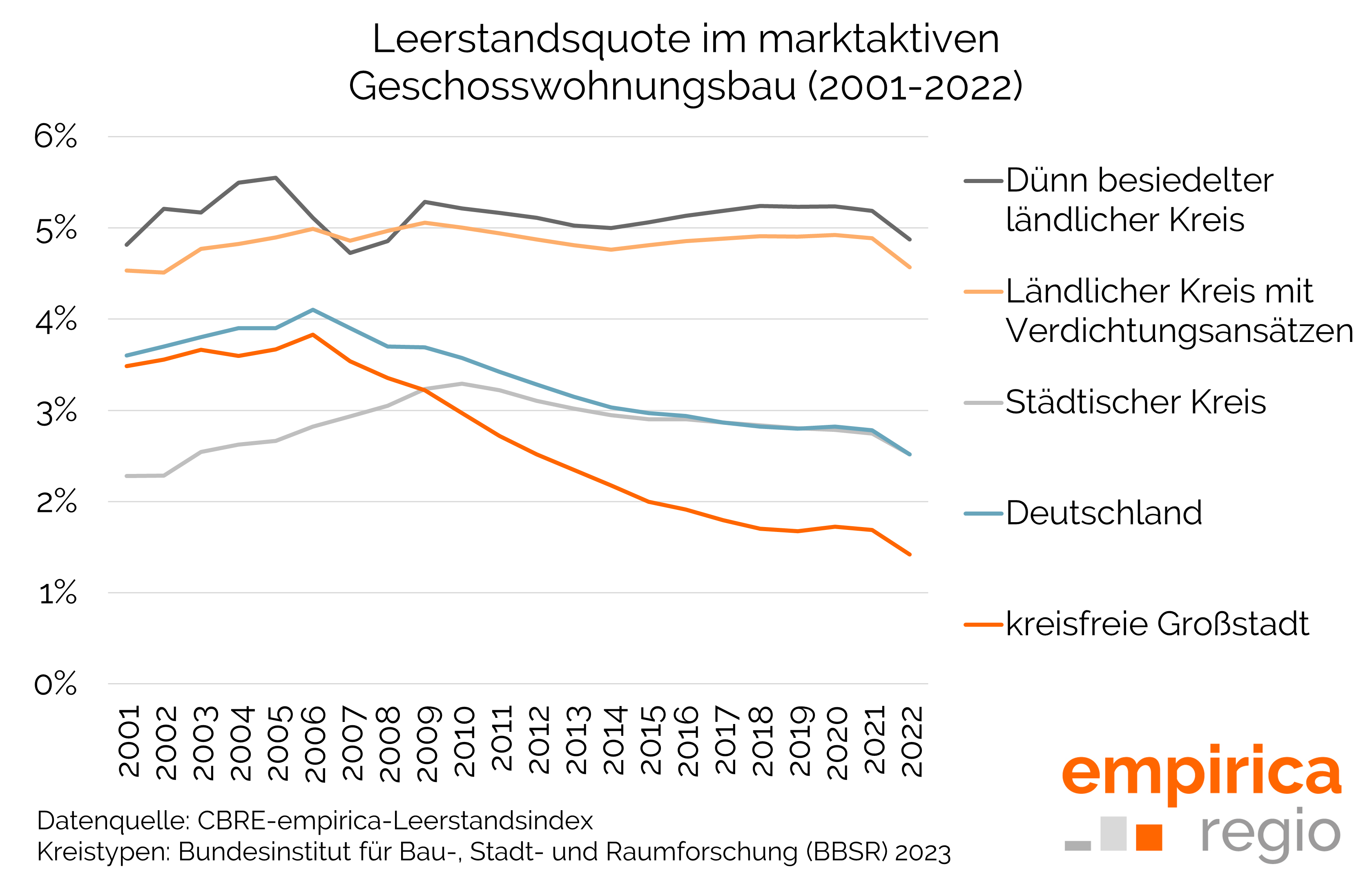

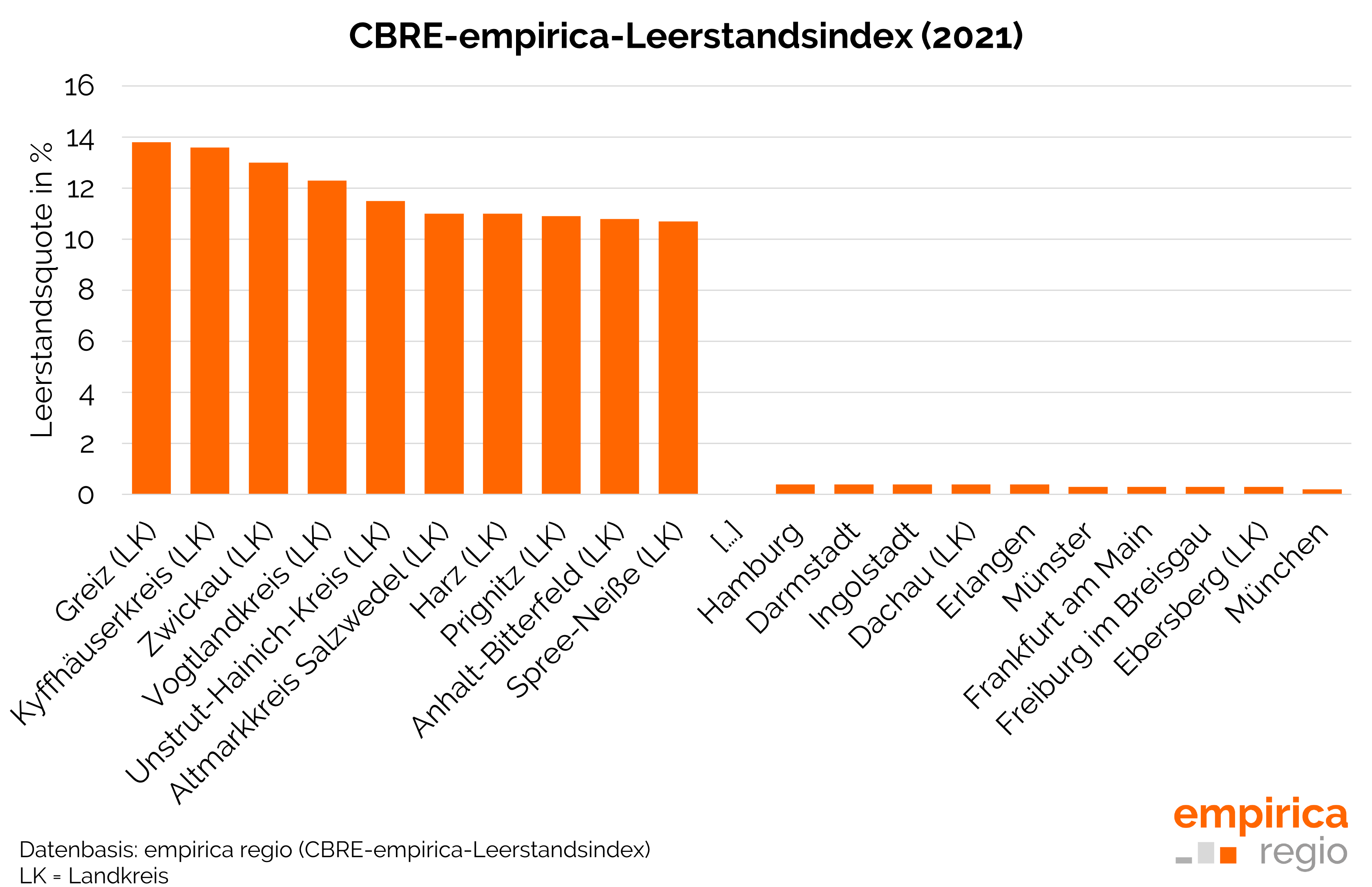

Nimmt man hingegen die Leerstandsquote des marktaktiven Leerstands aus dem CBRE-empirica-Leerstandsindex zur Hand, ergibt sich ein erheblicher Unterschied mit Blick auf den Leerstand in den einzelnen Regionen. In den sogenannten A-Städten lag die Leerstandsquote 2021 bei 0,7, diese hat sich im Grunde genommen seit 2017 kaum bewegt. In den B-Städten lag die Leerstandsquote bereits bei 2, in den anderen Regionen lag sie durchschnittlich bei 3,5. Dabei gibt es allerdings Auffälligkeiten insbesondere in einzelnen Regionen, wobei vor allem das Bundesland Thüringen betroffen zu sein scheint. Besonders hohe Leerstandsquoten gibt es demnach im thüringischen Greiz sowie im benachbarten Vogtlandkreis und im Kyffhäuserkreis. Dort lagen die Leerstandsquoten weit über der 10.

Fazit

Und was bedeuten diese Zahlen nun für die Frage, ob die „stille Reserve“ eine Lösung für die Knappheit am Wohnungsmarkt sein kann? Die Daten zeigen, dass sich Leerstand zwar in vielen Regionen in Deutschland finden, mengenmäßig aber vor allem in eher ländlichen jott-wee-dee-Regionen konzentriert. Denn Wohnungen stehen in der Regel dort leer, wo sie nicht gebraucht werden. Ein hoher Anteil dieses Leerstands gehört außerdem zum strukturellen Leerstand, also kann nicht kurzfristig bewohnt werden und erfordert Investitionen. Und dort, wo die Wohnungsnachfrage besonders hoch ist, sind die Leerstandsreserven erschöpft. Die Antwort ist also, entweder müssen Haushalte verstärkt nicht nur ins Umland der Städte, sondern richtig aufs Land ziehen, oder neue Wohnungen müssen vorrangig dort gebaut werden, wo die Nachfrage hoch ist. Ersteres stellt nur für wenige Haushalte eine Alternative dar, zweiteres wird mit Blick auf die aktuelle Situation im Neubau in naher Zukunft keine Entlastung bringen.

Datengrundlagen

Braun, Reiner; Schwede, Philipp; Rachowka, Arthur (2020): Künftige Wohnungsleerstände in Deutschland. Regionale Besonderheiten und Auswirkungen. Hg. v. Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR).

Download (extern)

Die Differenzierung der Landkreise nach Bevölkerungsentwicklung wird von empirica regio berechnet und basiert auf der Bevölkerungsdynamik der letzten fünf Jahre (hier 2016-2021). Landkreise mit einem Bevölkerungsverlust von mehr als 1 % werden als Schrumpfungsregion bezeichnet. Bei einem Bevölkerungszugang von mehr als 1 % wird ein Landkreis als Wachstumsregion bezeichnet. Landkreise dazwischen stellen Stagnationsregionen dar.