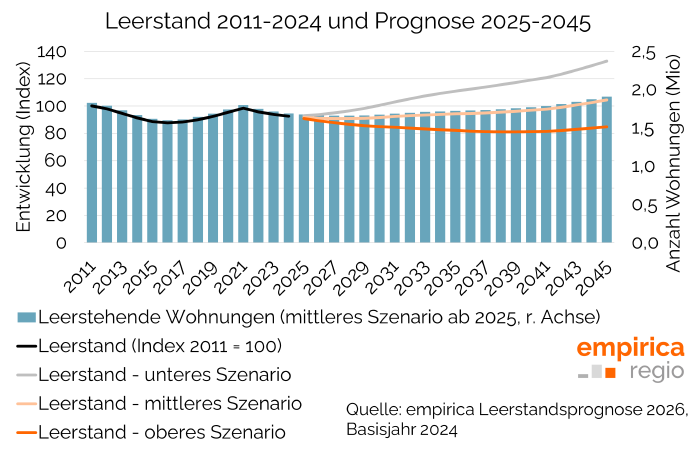

Der deutsche Wohnungsmarkt verzeichnete zum Jahresende 2024 einen Gesamtleerstand von rund 1,7 Millionen Einheiten, was einer Leerstandsquote von 4,0 Prozent entspricht. Von den insgesamt 1,689 Millionen leerstehenden Wohnungen entfielen 963.000 Einheiten auf Mehrfamilienhäuser und 727.000 auf Ein- und Zweifamilienhäuser. Besonders kritisch bleibt die Lage in Schrumpfungsregionen, wo die Leerstandsquote bis Mitte der 2030er Jahre die 20 %-Schwelle überschreiten kann.